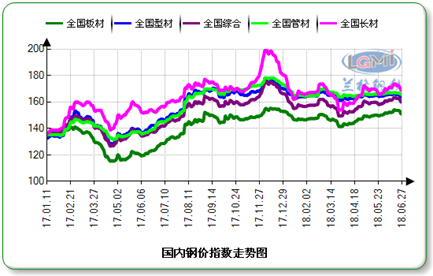

2018年上半年,国内钢铁市场呈现先弱后强,整体波动幅度有所收窄的趋势。兰格钢铁云商平台监测数据显示,截至2018年6月27日,兰格钢铁全国钢材综合价格指数为159.9,较年初下降3.7%。其中,长材价格指数为168.9,较年初下降6.3%;板材价格指数为151.0,较年初下降1.2%;型材价格指数为163.7,较年初下降3.7%;管材价格指数为165.6,较年初下降4.1%。

2018年兰格钢铁云商平台监测的8大钢材品种10大城市均价涨跌互现,其中中厚板上涨幅度最大,为3.0%;高线上涨幅度最小,为0.8%;其他品种均有所下跌,其中无缝钢管跌幅最大,为8.8%;H型钢和热轧卷板跌幅最小,为0.8%(详见表1)。与2017年上半年相比,大部分品种涨跌幅度明显收窄。

表1 10大城市8大钢材品种价格2018年上半年运行情况表 单位:元/吨,%

| 钢材品种 | 6月末 | 1月初 | 涨跌额 | 涨跌幅(%) | 2017年同期幅度(%) |

| 高线 | 4460 | 4423 | 37 | 0.8 | 16.6 |

| 三级螺纹钢 | 4078 | 4385 | -307 | -7.0 | 16.5 |

| 热轧卷板 | 4256 | 4292 | -36 | -0.8 | -5.5 |

| 冷轧卷板 | 4683 | 4975 | -292 | -5.9 | -15.7 |

| 中厚板 | 4370 | 4243 | 127 | 3.0 | -1.5 |

| 型钢 | 4183 | 4216 | -33 | -0.8 | 8.3 |

| 焊管 | 4328 | 4473 | -145 | -3.2 | 9.3 |

| 无缝管 | 5353 | 5821 | -468 | -8.0 | 3.0 |

纵观上半年钢铁行业运行,主要呈现以下四大特点:

一是,钢铁产量继续回升,粗钢日产再创新高

2018年1-5月,中国钢铁产量继续呈现上升局面。据国家统计局数据,2018年1-5月,中国粗钢累计产量36986万吨,同比增长5.4%;中国钢材产量43467万吨,同比增长6.2%。

从粗钢日产来看,2018年1-5月中国粗钢平均日产244.9万吨,较

二是,钢材出口量下滑幅度收窄,钢材进口量出现下降

2018年上半年,中国钢材出口同比回落幅度有所收窄。海关统计数据显示,2018年1-5月中国累计出口钢材2849万吨,同比下降16.3%,较去年同期收窄9.4个百分点;累计进口钢材563万吨,同比下降0.7%。

2018年上半年,在美国开启贸易保护主义的大棒下,中国钢铁行业遭受贸易救济调查的数量明显上升。据兰格钢铁研究中心监测数据显示,2018年前6个月,其他国家对中国钢铁产品发起贸易救济调查21起,较去年同期增加11起。目前中美贸易摩擦仍悬而未决,加上各国贸易救济调查的增多,今年钢材出口形势仍较为严峻。

三是,春季库存创近年新高,加速下降后现回升

2018年春季,国内钢材社会库存创2015年以来新高,钢材建筑钢材社会库存创2009年以来最高记录。据兰格钢铁云商平台监测数据显示,2018年3月9日,国内29个重点城市钢材社会库存达1765.3万吨,同比上升27.1%;建材社会库存1319.8万吨,同比上升41.1%;板材社会库存445.5万吨,同比下降1.8%。

随着下游需求的逐步释放,钢材社会库存到达高点后快速连降14周,上周现小幅回升。据兰格钢铁云商平台监测数据显示,截至6月22日,钢材社会库存872.8万吨,较最高点下降50.6%;建材社会库存530.3万吨,较最高点下降50.6%;板材社会库存342.5万吨,较最高点下降23.1%。

四是,钢铁企业运行环境良好,行业盈利仍然可观

2018年上半年在供给侧改革推进和行业运营环境良好的情况下,中国钢铁企业利润继续大幅上升。据国家统计局数据显示,2018年1-5月,黑色金属冶炼和压延加工业实现营业收入26282.2亿元,同比增长14.8%;利润总额1526.4亿元,同比增长114.7%。

从销售利润率来看,2018年以来,钢铁行业销售利润率持续在5%以上,特别是5月份突破6%,达到6.09%,创下钢铁行业2006年以来最高水平。

总的来说,2018年上半年钢铁行业运行状况平稳向好,市场价格波幅收窄,行业供需关系在二季度有所改善,社会库存压力有效缓解,行业企业盈利仍然可观。